|

増税を利用したセールはNG!

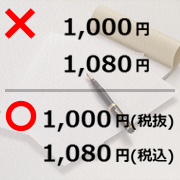

「1,000円未満ですよ!」という意思表示として980円(税込)に価格を設定していたなら1,008円(税込)という価格設定は不本意だと思います。

かといって980円(税込)を断行すれば粗利は下がります。

それに加え法律(転嫁対策特別措置法)に抵触する可能性が出てきます。

転嫁対策特別措置法では「消費税は転嫁しません」「消費増税分を値引きします」などと消費税を購入者からもらわないイメージを打ち出す「消費税還元セール」を禁止しています。

ただし、もともと「3%割引キャンペーンを実行していた」場合などは除外されるので、法律に抵触するかどうかの判断は微妙です。

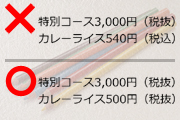

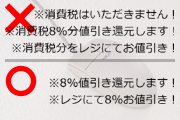

例)

[NG]1,000円 ※消費税はいただきません!

[NG]1,000円+税 ※消費税8%分値引き還元します!

[NG]1,080円(税込) ※消費税分をレジにてお値引き!

[OK]1,000円+税 ※8%値引き還元します!

[OK]1,080円(税込) ※レジにて8%お値引き!

OKとNGの違いが分かりにくいですが、つまり…

「値引きした金額がたまたま消費税と同じ8%なだけで消費税分を値引いているわけではない」ということならOKということです。

|